הדוגמא מבוססת על מקרה אמיתי של לקוח שלי, תוך שינוי פרטים מזהים.

הנתונים פושטו וצומצמו מאד לאפשר הבנה של הקונספט ללא כלי ניתוח מיוחדים.

היה היה עסק קטן לבניית אתרים מכירתיים.

בעל העסק, נקרא לו זליג, עבד לבד ונעזר ב- 3 פרילנסרים.

זליג עבד קשה, שיווק בטירוף, אבל למרות זאת הרוויח מעט.

מדי פעם, נאלץ להביא כסף מהבית כדי לקיים את העסק.

וגם נאלץ להתמודד עם משברים במשפחה בגלל המצב.

לבסוף הגיע למסקנה שאין ברירה – הוא חייב עזרה מקצועית!

בואו נעקוב אחר המסע שלו, שהתחיל עם יועץ שיווקי, כי הניח שהבעיה שלו בשיווק – והרי הכי חשוב בעסק זה השיווק, לא?

היועץ השיווקי התחיל עם תישאול של בעל העסק:

מהתשובות של זליג, היועץ התרשם שלכאורה הוא דווקא פועל נכון.

בשלב הבא, היועץ בדק 2 דברים:

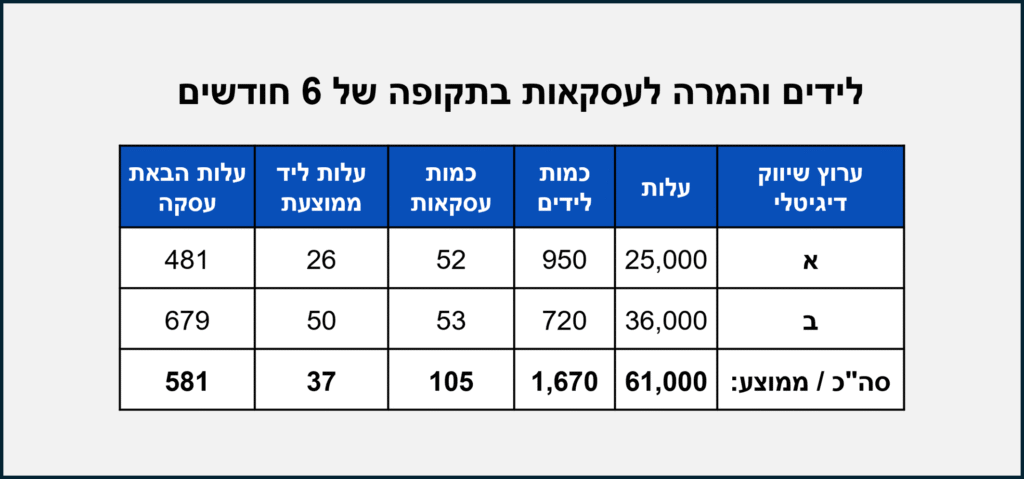

הוא סיכם את ממצאיו בטבלה.

אאוריקה היועץ צעק… מצאתי!

הוא הגיע למסקנה שהבעיה של זליג ברורה.

הוא מבזבז יותר מחצי מתקציב השיווק שלו בערוץ ב' – שהוא "בברור פחות אפקטיבי" .

לכן יעץ לזליג להכפיל את ההשקעה בערוץ השיווק הראשון (א') תוך שמירה על סך ההשקעה.

זליג, הרגיש מאוכזב. הוא הרי ניסה לשחק עם סכומי ההשקעה בערוצים השונים, בלי שזה שינה משהו.

נשמע לו מאד לא רציני. הוא פיטר את היועץ השיווקי והמשיך במסע.

(ספוילר: בסוף המסע הוא גם קיבל הוכחה שההמלצה לא היתה טובה.)

היועץ העסקי – כיאה ליועץ רציני – הסתכל על התמונה הרחבה.

הוא שאל הרבה יותר שאלות – בשיווק כמובן, אבל גם בנושאי תמחור, מכירות, ניהול כספי וניהול קבלני משנה.

בהמשך, גם הוא בדק את האנליטיקה ויחסי ההמרה לעסקאות.

הוא בנה תוכנית הרבה יותר כוללת, עם הצעות לשינוי במספר תחומים.

אבל בשלב ראשון – במיידי – הוא המליץ בחום בדיוק מה שהיועץ השיווקי הציע.

הפעם זליג היסס, אבל לבסוף פיטר גם את היועץ העסקי הקלאסי.

כי אם העצה הראשונית נראית לא רצינית למה ששאר ההמלצות יהיו טובות?

זליג כמעט התייאש (וגם בזבז לא מעט כסף וזמן).

אבל אז שמע על משהו חדש ולא מוכר…

היועץ החדש דווקא שאל פחות שאלות.

במקום זה הוא ביקש וקיבל נתונים מספריים של העסק.

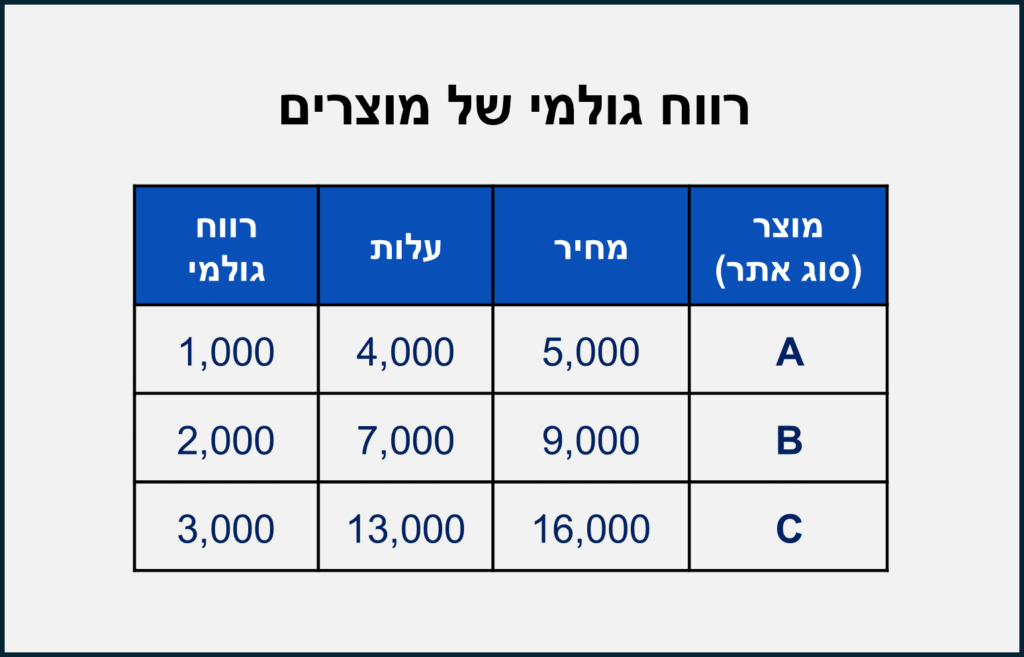

הוא למד שזליג מוכר 3 מוצרים (אתרים מכירתיים) עם מחירים עלויות ורווחים שונים.

(עלויות = התשלומים לקבלני המשנה – בוני האתרים).

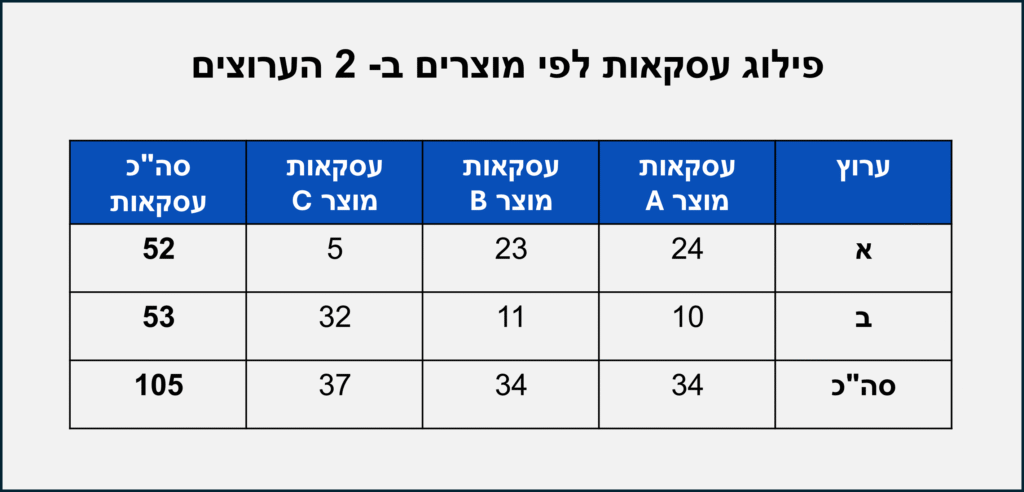

הוא גם בדק את נתוני הלידים והעסקאות.

הוא גילה שפילוג העסקאות לפי מוצרים שונה לגמרי בשני ערוצי השיווק:

חישוב הרווח הגולמי משני הערוצים פשוט:

מהטבלה ברור שדווקא ערוץ ב' מביא הרבה יותר רווח!

מה שסתר את המלצות של שני היועצים הקודמים.

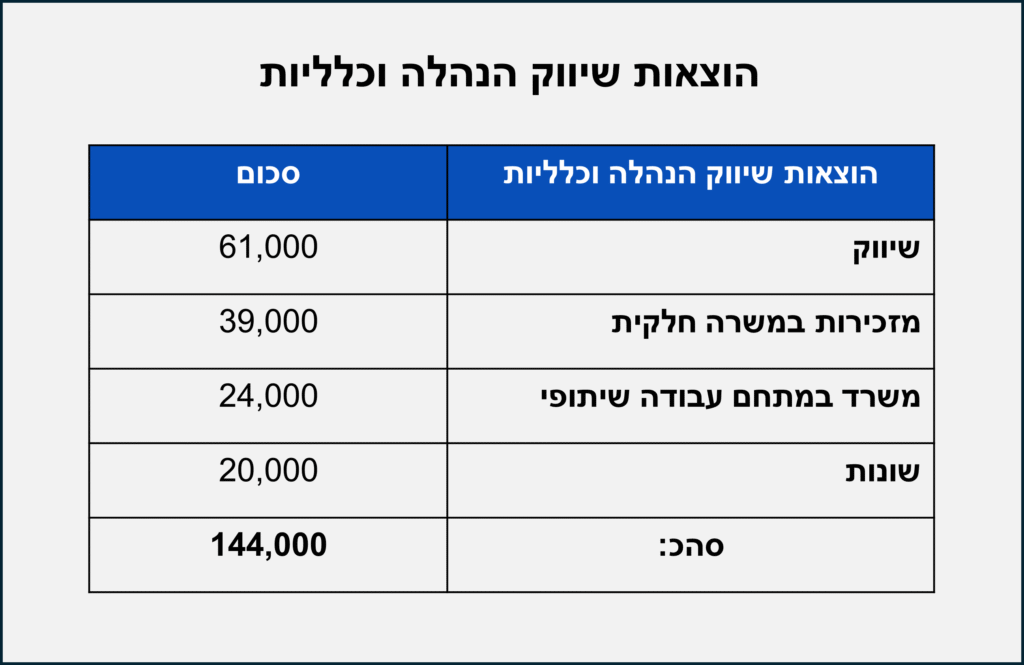

כמובן שהיועץ העסקי מונחה הדאטה לא הסתפק בתובנות מחישוב הרווח הגולמי.

הוא בדק גם את נתוני ההוצאות (בנוסף לעלויות המוצרים).

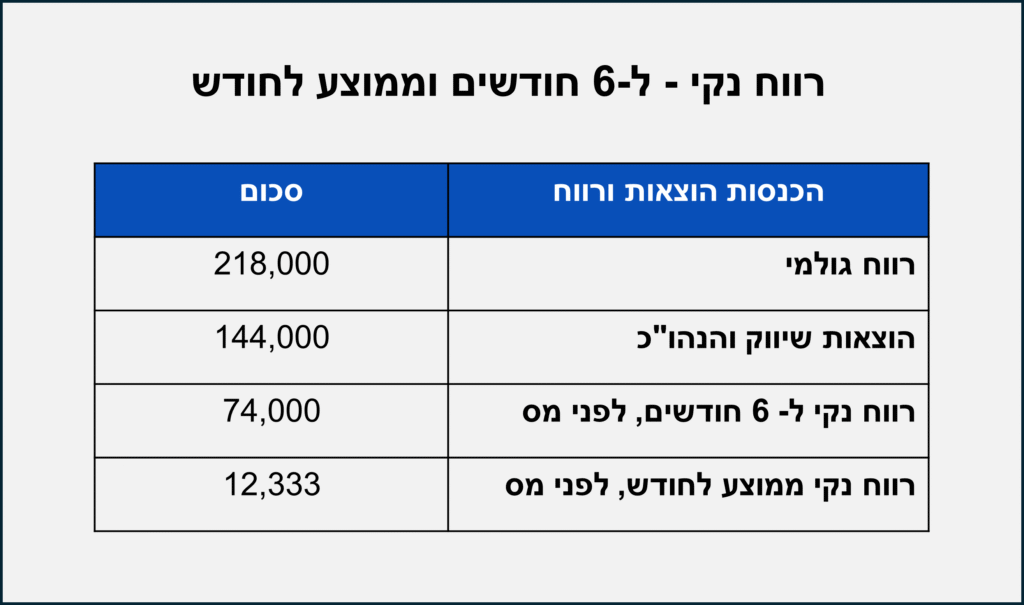

בהמשך חישב את הרווח הנקי לפני מס.

עם כזה רווח ברור שזליג לא היה מרוצה.

הרי בתור איש תוכנה שכיר יכול היה להרוויח בקלות פי 2 , בלי מתחים ובלבולי מוח.

לבסוף, היועץ עשה סימולציה שתראה מה היה קורה אם זליג היה שומע בקול היועצים הקודמים.

עצתם הייתה, בעצם, להכפיל את ההשקעה בערוץ א' תוך שמירה על סך ההשקעה הכוללת.

הוא הראה שבמקרה זה הרווח הגולמי היה דווקא קטן ל- 210,639 והרווח הנקי היה יורד ל- 11,107.

אחרי ניתוח הנתונים הגיע הזמן לתכנן איך לשפר את המצב.

סוהייל דושי (מייסד Mixpanel)

קיבלת סחרחורת מהמספרים ולא הצלחת לעקוב עד הסוף אחרי הדוגמא?

הנה התובנות העיקריות:

תפריט נגישות